Page 63 - 中小企業財會贏戰手冊

P. 63

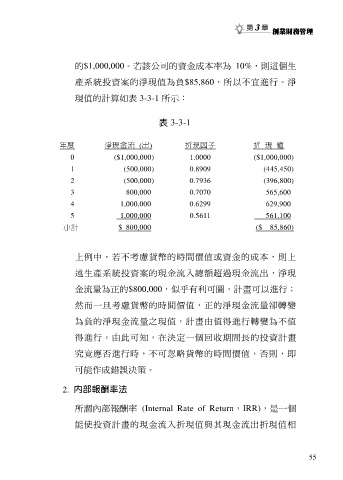

的$1,000,000。若該公司的資金成本率為 10%,則這個生

產系統投資案的淨現值為負$85,860,所以不宜進行。淨

現值的計算如表 3-3-1 所示:

表 3-3-1

年度 淨現金流 (出) 折現因子 折 現 值

0 ($1,000,000) 1.0000 ($1,000,000)

1 (500,000) 0.8909 (445,450)

2 (500,000) 0.7936 (396,800)

3 800,000 0.7070 565,600

4 1,000,000 0.6299 629,900

5 1,000,000 0.5611 561,100

小計 $ 800,000 ($ 85,860)

上例中,若不考慮貨幣的時間價值或資金的成本,則上

述生產系統投資案的現金流入總額超過現金流出,淨現

金流量為正的$800,000,似乎有利可圖,計畫可以進行;

然而一旦考慮貨幣的時間價值,正的淨現金流量卻轉變

為負的淨現金流量之現值,計畫由值得進行轉變為不值

得進行。由此可知,在決定一個回收期間長的投資計畫

究竟應否進行時,不可忽略貨幣的時間價值,否則,即

可能作成錯誤決策。

2. 內部報酬率法

所謂內部報酬率 (Internal Rate of Return,IRR),是一個

能使投資計畫的現金流入折現值與其現金流出折現值相

55