Page 62 - 中小企業財會贏戰手冊

P. 62

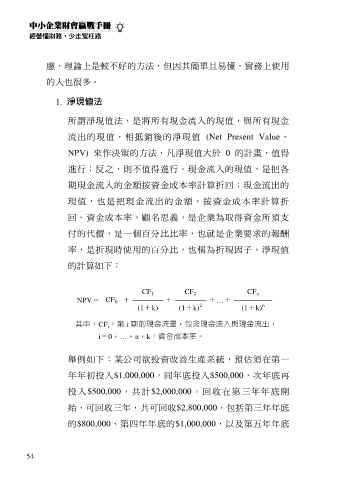

慮,理論上是較不好的方法,但因其簡單且易懂,實務上使用

的人也很多。

1. 淨現值法

所謂淨現值法,是將所有現金流入的現值,與所有現金

流 出 的 現 值 , 相 抵 銷 後 的 淨 現 值 (Net Present Value,

NPV) 來作決策的方法,凡淨現值大於 0 的計畫,值得

進行;反之,則不值得進行。現金流入的現值,是把各

期現金流入的金額按資金成本率計算折回;現金流出的

現值,也是把現金流出的金額,按資金成本率計算折

回。資金成本率,顧名思義,是企業為取得資金所須支

付的代價,是一個百分比比率,也就是企業要求的報酬

率,是折現時使用的百分比,也稱為折現因子。淨現值

的計算如下:

CF 1 CF 2 CF n

NPV= CF 0 + + +…+

n

2

(1+k) (1+k) (1+k)

其中:CF i :第 i 期的現金流量,包含現金流入與現金流出,

i=0,…,n,k:資金成本率。

舉例如下:某公司欲投資改善生產系統,預估須在第一

年年初投入$1,000,000,同年底投入$500,000,次年底再

投 入 $500,000, 共 計 $2,000,000。回收在第三年年底開

始,可回收三年,共可回收$2,800,000,包括第三年年底

的$800,000、第四年年底的$1,000,000,以及第五年年底

54