Page 64 - 中小企業財會贏戰手冊

P. 64

等的折現率,換言之,是一個使淨現值等於零的折現

率。內部報酬率即下式中的 k:

CF

CF

CF

CF 0 1 ( 1 ) k 1 ( 2 ) k 2 ... 1 ( n ) k n 0

在內部報酬率法下,係以這個比率和公司要求的報酬率

或資金成本率來比較,以作成是否投資的決策。若某一

計畫的內部報酬率比資金成本率 (或公司要求的報酬率)

高,則該計畫值得進行,反之,則不值得進行。

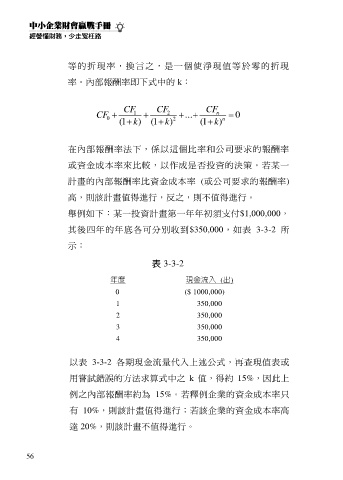

舉例如下:某一投資計畫第一年年初須支付$1,000,000,

其後四年的年底各可分別收到$350,000,如表 3-3-2 所

示:

表 3-3-2

年度 現金流入 (出)

0 ($ 1000,000)

1 350,000

2 350,000

3 350,000

4 350,000

以表 3-3-2 各期現金流量代入上述公式,再查現值表或

用嘗試錯誤的方法求算式中之 k 值,得約 15%,因此上

例之內部報酬率約為 15%。若釋例企業的資金成本率只

有 10%,則該計畫值得進行;若該企業的資金成本率高

達 20%,則該計畫不值得進行。

56