Page 67 - 中小企業財會贏戰手冊

P. 67

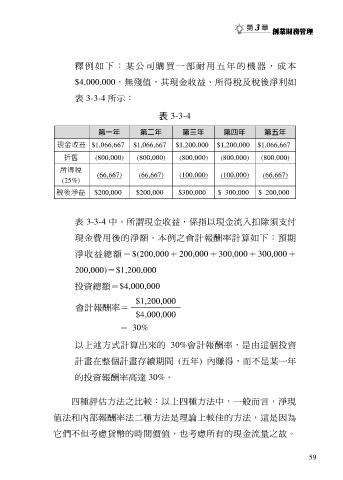

釋 例 如 下 : 某 公 司 購 買 一 部 耐 用 五 年 的 機 器 , 成 本

$4,000,000,無殘值,其現金收益、所得稅及稅後淨利如

表 3-3-4 所示:

表 3-3-4

第一年 第二年 第三年 第四年 第五年

現金收益 $1,066,667 $1,066,667 $1,200,000 $1,200,000 $1,066,667

折舊 (800,000) (800,000) (800,000) (800,000) (800,000)

所得稅 (66,667) (66,667) (100,000) (100,000) (66,667)

(25%)

稅後淨益 $200,000 $200,000 $300,000 $ 300,000 $ 200,000

表 3-3-4 中,所謂現金收益,係指以現金流入扣除須支付

現金費用後的淨額,本例之會計報酬率計算如下:預期

淨收益總額=$(200,000+200,000+300,000+300,000+

200,000)=$1,200,000

投資總額=$4,000,000

$1,200,000

會計報酬率=

$4,000,000

= 30%

以上述方式計算出來的 30%會計報酬率,是由這個投資

計畫在整個計畫存續期間 (五年) 內賺得,而不是某一年

的投資報酬率高達 30%。

四種評估方法之比較:以上四種方法中,一般而言,淨現

值法和內部報酬率法二種方法是理論上較佳的方法,這是因為

它們不但考慮貨幣的時間價值,也考慮所有的現金流量之故。

59