Page 78 - 中小企業稅務管理

P. 78

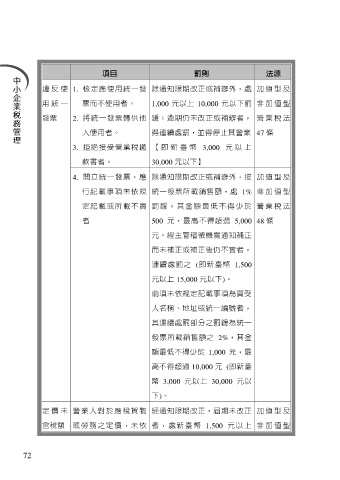

項目 罰則 法源

違 反 使 1. 核定應使用統一發 除通知限期改正或補辦外,處 加 值 型 及

用 統 一 票而不使用者。 1,000 元以上 10,000 元以下罰 非 加 值 型

發票 2. 將統一發票轉供他 鍰;逾期仍未改正或補辦者, 營 業 稅 法

人使用者。 得連續處罰,並得停止其營業 47 條

3. 拒絕接受營業稅繳 【 即 新 臺 幣 3,000 元 以 上

款書者。 30,000 元以下】

4. 開立統一發票,應 除通知限期改正或補辦外,按 加 值 型 及

行 記 載 事 項 未 依 規 統一發票所載銷售額,處 1% 非 加 值 型

定 記 載 或 所 載 不 實 罰鍰 , 其 金額 最 低不 得 少 於 營 業 稅 法

者 500 元,最高不得超過 5,000 48 條

元。經主管稽徵機關通知補正

而未補正或補正後仍不實者,

連續處罰之 (即新臺幣 1,500

元以上 15,000 元以下)。

前項未依規定記載事項為買受

人名稱、地址或統一編號者,

其連續處罰部分之罰鍰為統一

發票所載銷售額之 2%,其金

額最低不得少於 1,000 元,最

高不得超過 10,000 元 (即新臺

幣 3,000 元以上 30,000 元以

下)。

定 價 未 營業人對於應稅貨物 經通知限期改正,屆期未改正 加 值 型 及

含稅額 或勞務之定價,未依 者 , 處 新 臺 幣 1,500 元以 上 非 加 值 型

72