Page 81 - 中小企業稅務管理

P. 81

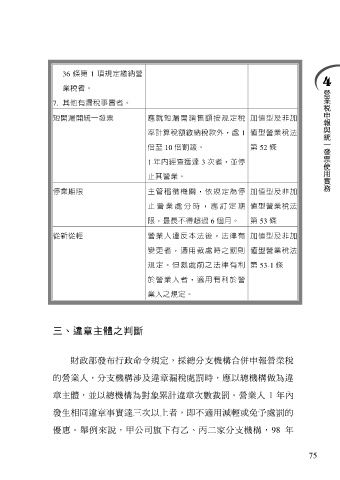

36 條第 1 項規定繳納營

業稅者。

7. 其他有漏稅事實者。

短開漏開統一發票 應就短漏開銷售額按規定稅 加值型及非加

率計算稅額繳納稅款外,處 1 值型營業稅法

倍至 10 倍罰鍰。 第 52 條

1 年內經查獲達 3 次者,並停

止其營業。

停業期限 主管稽徵機關,依規定為停 加值型及非加

止 營 業 處 分 時 , 應 訂 定 期 值型營業稅法

限,最長不得超過 6 個月。 第 53 條

從新從輕 營業人違反本法後,法律有 加值型及非加

變更者,適用裁處時之罰則 值型營業稅法

規定。但裁處前之法律有利 第 53-1 條

於營業人者,適用有利於營

業人之規定。

三、違章主體之判斷

財政部發布行政命令規定,採總分支機構合併申報營業稅

的營業人,分支機構涉及違章漏稅處罰時,應以總機構做為違

章主體,並以總機構為對象累計違章次數裁罰。營業人 1 年內

發生相同違章事實達三次以上者,即不適用減輕或免予處罰的

優惠。舉例來說,甲公司旗下有乙、丙二家分支機構,98 年

75