Page 80 - 中小企業稅務管理

P. 80

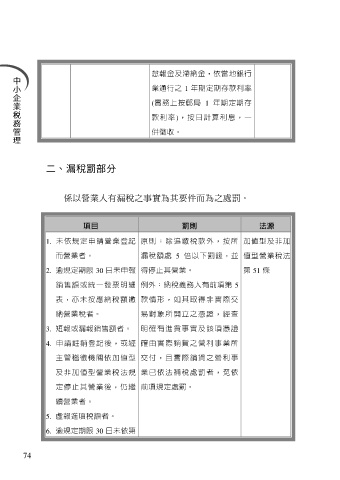

怠報金及滯納金,依當地銀行

業通行之 1 年期定期存款利率

(實務上按郵局 1 年期定期存

款利率),按日計算利息, 一

併徵收。

二、漏稅罰部分

係以營業人有漏稅之事實為其要件而為之處罰。

項目 罰則 法源

1. 未依規定申請營業登記 原則:除追繳稅款外,按所 加值型及非加

而營業者。 漏稅額處 5 倍以下罰鍰,並 值型營業稅法

2. 逾規定期限 30 日未申報 得停止其營業。 第 51 條

銷售額或統一發票明細 例外:納稅義務人有前項第 5

表,亦未按應納稅額繳 款情形,如其取得非實際交

納營業稅者。 易對象所開立之憑證,經查

3. 短報或漏報銷售額者。 明確有進貨事實及該項憑證

4. 申請註銷登記後,或經 確由實際銷貨之營利事業所

主管稽徵機關依加值型 交付,且實際銷貨之營利事

及非加值型營業稅法規 業已依法補稅處罰者,免依

定停止其營業後,仍繼 前項規定處罰。

續營業者。

5. 虛報進項稅額者。

6. 逾規定期限 30 日未依第

74