Page 64 - 大陸企業徵信實務

P. 64

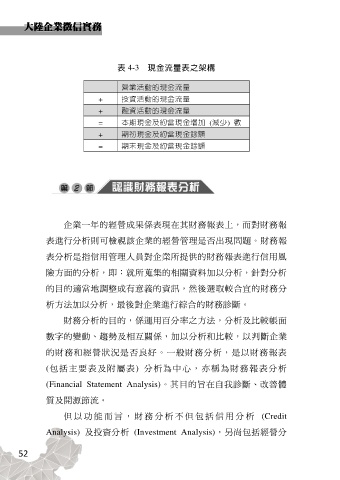

表 4-3 現金流量表之架構

營業活動的現金流量

+ 投資活動的現金流量

+ 融資活動的現金流量

= 本期現金及約當現金增加 (減少) 數

+ 期初現金及約當現金餘額

= 期末現金及約當現金餘額

企業一年的經營成果係表現在其財務報表上,而對財務報

表進行分析則可檢視該企業的經營管理是否出現問題。財務報

表分析是指信用管理人員對企業所提供的財務報表進行信用風

險方面的分析,即:就所蒐集的相關資料加以分析,針對分析

的目的適當地調整成有意義的資訊,然後選取較合宜的財務分

析方法加以分析,最後對企業進行綜合的財務診斷。

財務分析的目的,係運用百分率之方法,分析及比較帳面

數字的變動、趨勢及相互關係,加以分析和比較,以判斷企業

的財務和經營狀況是否良好。一般財務分析,是以財務報表

(包括主要表及附屬表) 分析為中心,亦稱為財務報表分析

(Financial Statement Analysis)。其目的旨在自我診斷、改善體

質及開源節流。

但 以 功 能 而 言 , 財 務 分 析 不 但 包 括 信 用 分 析 (Credit

Analysis) 及投資分析 (Investment Analysis),另尚包括經營分

52