Page 59 - 大陸企業徵信實務

P. 59

是本業獲利或者業外獲利,兩者之間關係如何?而損益表的設

計方式是要讓人由上而下閱讀報表,好比走樓梯下樓一樣,每

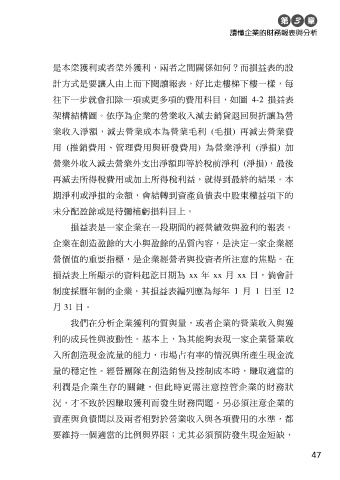

往下一步就會扣除一項或更多項的費用科目,如圖 4-2 損益表

架構結構圖。依序為企業的營業收入減去銷貨退回與折讓為營

業收入淨額,減去營業成本為營業毛利 (毛損) 再減去營業費

用 (推銷費用、管理費用與研發費用) 為營業淨利 (淨損) 加

營業外收入減去營業外支出淨額即等於稅前淨利 (淨損),最後

再減去所得稅費用或加上所得稅利益,就得到最終的結果。本

期淨利或淨損的金額,會結轉到資產負債表中股東權益項下的

未分配盈餘或是待彌補虧損科目上。

損益表是一家企業在一段期間的經營績效與盈利的報表。

企業在創造盈餘的大小與盈餘的品質內容,是決定一家企業經

營價值的重要指標,是企業經營者與投資者所注意的焦點。在

損益表上所顯示的資料起訖日期為 xx 年 xx 月 xx 日,倘會計

制度採曆年制的企業,其損益表編列應為每年 1 月 1 日至 12

月 31 日。

我們在分析企業獲利的質與量,或者企業的營業收入與獲

利的成長性與波動性。基本上,為其能夠表現一家企業營業收

入所創造現金流量的能力,市場占有率的情況與所產生現金流

量的穩定性。經營團隊在創造銷售及控制成本時,賺取適當的

利潤是企業生存的關鍵,但此時更需注意控管企業的財務狀

況,才不致於因賺取獲利而發生財務問題。另必須注意企業的

資產與負債間以及兩者相對於營業收入與各項費用的水準,都

要維持一個適當的比例與界限;尤其必須預防發生現金短缺,

47