Page 301 - 台灣股市何種選股模型行得通?

P. 301

第 21 章 選股模型的可靠性 291

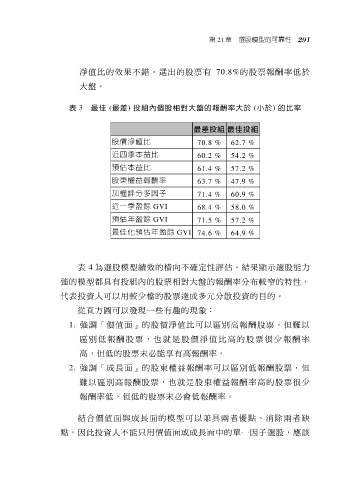

淨值比的效果不錯,選出的股票有 70.8%的股票報酬率低 於

大盤。

表 3 最佳 (最差) 投組內個股相對大盤的報酬率大於 (小於) 的比率

最差投組 最佳投組

股價淨值比 70.8 % 62.7 %

近四季本益比 60.2 % 54.2 %

預估本益比 61.4 % 57.2 %

股東權益報酬率 63.7 % 47.9 %

加權評分多因子 71.4 % 60.9 %

近一季盈餘 GVI 68.4 % 58.0 %

預估年盈餘 GVI 71.5 % 57.2 %

最佳化預估年盈餘 GVI 74.6 % 64.9 %

表 4 為選股模型績效的橫向不確定性評估。結果顯示選股能力

強的模型都具有投組內的股票相對大盤的報酬率分布較窄的特性,

代表投資人可以用較少檔的股票達成多元分散投資的目的。

從直方圖可以發現一些有趣的現象:

1. 強 調 「價值面」的股價淨值比可以區別高報酬股票,但難以

區 別 低 報 酬 股 票 , 也 就 是 股 價 淨 值 比 高 的 股 票 很 少 報 酬 率

高,但低的股票未必能享有高報酬率。

2. 強 調 「成長面」的股東權益報酬率可以區別低報酬股票,但

難以區別高報酬股票,也就是股東權益報酬率高的股票很少

報酬率低,但低的股票未必會低報酬率。

結 合 價值面與成長面的模型可以兼具兩者優點、消除兩者缺

點。因此投資人不能只用價值面或成長面中的單一因子選股,應該