Page 300 - 台灣股市何種選股模型行得通?

P. 300

290

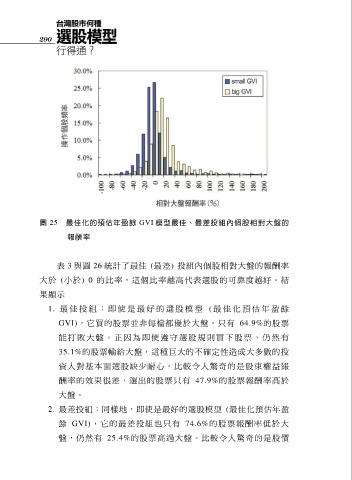

圖 25 最佳化的預估年盈餘 GVI 模型最佳、最差投組內個股相對大盤的

報酬率

表 3 與圖 26 統計了最佳 (最差) 投組內個股相對大盤的報酬率

大於 (小於) 0 的比率,這個比率越高代表選股的可靠度越好。結

果顯示

1. 最 佳 投 組 : 即 使 是 最 好 的 選 股 模 型 ( 最 佳 化 預 估 年 盈 餘

GVI),它買的股票並非每檔都優於大盤,只有 64.9%的股票

能 打 敗 大 盤 。 正因 為 即 使 遵 守 選 股 規 則 買 下 股 票 , 仍 然 有

35.1%的股票輸給大盤,這種巨大的不確定性造成大多數的投

資人對基本面選股缺少耐心。比較令人驚奇的是股東權益報

酬率的效果很差,選出的股票只有 47.9%的股票報酬率高於

大盤。

2. 最差投組:同樣地,即使是最好的選股模型 (最佳化預估年盈

餘 GVI),它的最差投組也只有 74.6%的股票報酬率低於大

盤,仍然有 25.4%的股票高過大盤。比較令人驚奇的是股價