Page 302 - 台灣股市何種選股模型行得通?

P. 302

292

使用結合價值面與成長面兩構面的多因子選股模型選股。

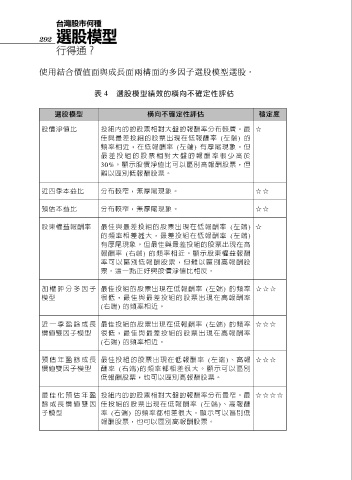

表 4 選股模型績效的橫向不確定性評估

選股模型 橫向不確定性評估 穩定度

股價淨值比 投組內的的股票相對大盤的報酬率分布較廣。最 ☆

佳與最差投組的股票出現在低報酬率 (左端) 的

頻率相近,在低報酬率 (左端) 有厚尾現象。但

最 差 投 組 的 股 票 相 對 大 盤 的 報 酬 率 很 少 高 於

30%。顯示股價淨值比可以區別高報酬股票,但

難以區別低報酬股票。

近四季本益比 分布較窄,無厚尾現象。 ☆☆

預估本益比 分布較窄,無厚尾現象。 ☆☆

股東權益報酬率 最佳與最差投組的股票出現在低報酬率 (左 端 ) ☆

的頻率相差甚大,最差投組在低報酬率 (左 端 )

有厚尾現象。但最佳與最差投組的股票出現在高

報酬率 (右端) 的頻率相近。顯示股東權益報酬

率可以區別低報酬股票,但難以區別高報酬股

票。這一點正好與股價淨值比相反。

加 權 評 分 多 因 子 最佳投組的股票出現在低報酬率 (左端) 的頻率 ☆☆☆

模型 很低,最佳與最差投組的股票出現在高報酬率

(右端) 的頻率相近。

近 一 季 盈 餘 成 長 最佳投組的股票出現在低報酬率 (左端) 的頻率 ☆☆☆

價值雙因子模型 很低,最佳與最差投組的股票出現在高報酬率

(右端) 的頻率相近。

預 估 年 盈 餘 成 長 最佳投組的股票出現在低報酬率 (左 端 )、 高 報 ☆☆☆

價值雙因子模型 酬 率 (右 端 )的頻率都相差很大。顯示可以區別

低報酬股票,也可以區別高報酬股票。

最 佳 化 預 估 年 盈 投組內的的股票相對大盤的報酬率分布最窄。最 ☆☆☆☆

餘 成 長 價 值 雙 因 佳投組的股票出現在低報酬率 (左 端 )、高報酬

子模型 率 (右端) 的頻率都相差很大。顯示可以區別低

報酬股票,也可以區別高報酬股票。