Page 117 - 台灣股市何種選股模型行得通?

P. 117

第 6 章 成長因子選股模型Ⅰ-股東權益報酬率 107

有些人認為股東權益報酬率並不能真正反映公司的獲利能力,

因為

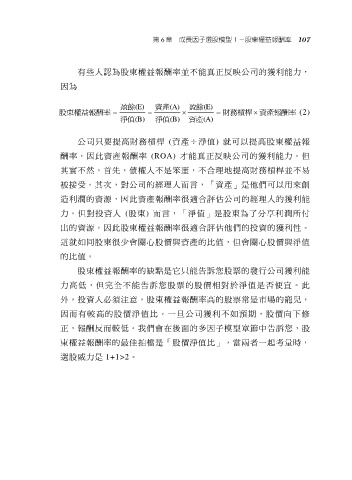

盈餘(E) 資產(A) 盈餘(E)

股東權益報酬率 財務槓桿 資產報酬率 (2)

淨值(B) 淨值(B) 資產(A)

公司只要提高財務槓桿 (資產÷淨值) 就可以提高股東權益報

酬率,因此資產報酬率 (ROA) 才能真正反映公司的獲利能力。但

其實不然,首先,債權人不是笨蛋,不合理地提高財務槓桿並不易

被接受。其次,對公司的經理人而言,「資產」是他們可以用來創

造利潤的資源,因此資產報酬率很適合評估公司的經理人的獲利能

力。但對投資人 (股東) 而言,「淨值」是股東為了分享利潤所付

出的資源,因此股東權益報酬率很適合評估他們的投資的獲利性。

這就如同股東很少會關心股價與資產的比值,但會關心股價與淨值

的比值。

股東權益報酬率的缺點是它只能告訴您股票的發行公司獲利能

力高低,但完全不能告訴您股票的股價相對於淨值是否便宜。此

外,投資人必須注意,股東權益報酬率高的股票常是市場的寵兒,

因而有較高的股價淨值比。一旦公司獲利不如預期,股價向下修

正,報酬反而較低。我們會在後面的多因子模型章節中告訴您,股

東權益報酬率的最佳拍檔是「股價淨值比」,當兩者一起考量時,

選股威力是 1+1>2。