Page 189 - 解讀金融業務完全手冊-證券與保險篇

P. 189

175

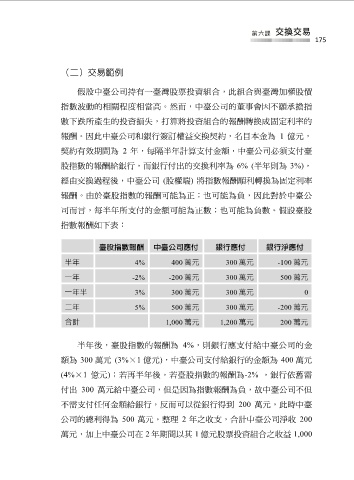

(二)交易範例

假設中臺公司持有一臺灣股票投資組合,此組合與臺灣加權股價

指數波動的相關程度相當高。然而,中臺公司的董事會因不願承擔指

數下跌所產生的投資損失,打算將投資組合的報酬轉換成固定利率的

報酬。因此中臺公司和銀行簽訂權益交換契約,名目本金為 1 億元,

契約有效期間為 2 年,每隔半年計算支付金額,中臺公司必須支付臺

股指數的報酬給銀行,而銀行付出的交換利率為 6% (半年則為 3%),

經由交換過程後,中臺公司 (股權端) 將指數報酬順利轉換為固定利率

報酬。由於臺股指數的報酬可能為正;也可能為負,因此對於中臺公

司而言,每半年所支付的金額可能為正數;也可能為負數。假設臺股

指數報酬如下表:

臺股指數報酬 中臺公司應付 銀行應付 銀行淨應付

半年 4% 400 萬元 300 萬元 -100 萬元

一年 -2% -200 萬元 300 萬元 500 萬元

一年半 3% 300 萬元 300 萬元 0

二年 5% 500 萬元 300 萬元 -200 萬元

合計 1,000 萬元 1,200 萬元 200 萬元

半年後,臺股指數的報酬為 4%,則銀行應支付給中臺公司的金

額為 300 萬元 (3%×1 億元),中臺公司支付給銀行的金額為 400 萬元

(4%×1 億元);若再半年後,若臺股指數的報酬為-2% ,銀行依舊需

付出 300 萬元給中臺公司,但是因為指數報酬為負,故中臺公司不但

不需支付任何金額給銀行,反而可以從銀行得到 200 萬元,此時中臺

公司的總利得為 500 萬元。整理 2 年之收支,合計中臺公司淨收 200

萬元,加上中臺公司在 2 年期間以其 1 億元股票投資組合之收益 1,000