Page 142 - 解讀金融業務完全手冊-證券與保險篇

P. 142

128

大利潤+空頭價差之最大利潤;損益平衡點:空頭價差的損益

平衡點+多頭價差的最大利潤或多頭價差的損益平衡點-空頭

價差的最大利潤。

操作方式:買進蝶式策略的作法是「買進一組履約價較低的多

頭價差,同時買進一組履約價較高之空頭價差,且多頭價差部

位的較高履約價需與空頭價差部位之較低履約價相同,而多頭

價差之履約價間距亦需等於空頭價差之履約價間距」。所以,

該策略由一共有三種不同履約價的四口選擇權來組成。

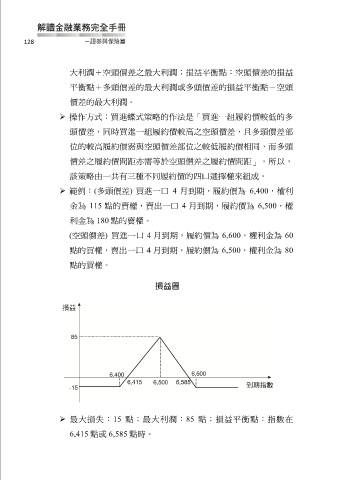

範例:(多頭價差) 買進一口 4 月到期,履約價為 6,400,權利

金為 115 點的賣權,賣出一口 4 月到期,履約價為 6,500,權

利金為 180 點的賣權。

(空頭價差) 買進一口 4 月到期,履約價為 6,600,權利金為 60

點的買權,賣出一口 4 月到期,履約價為 6,500,權利金為 80

點的買權。

損益圖

最大損失:15 點;最大利潤:85 點;損益平衡點:指數在

6,415 點或 6,585 點時。