Page 140 - 解讀金融業務完全手冊-證券與保險篇

P. 140

126

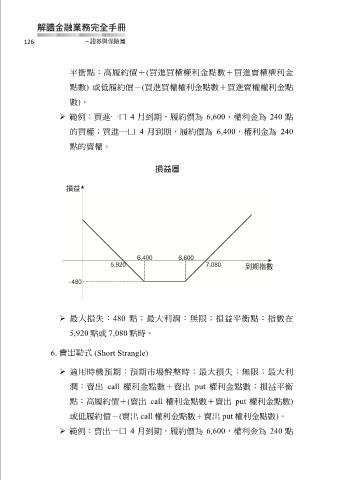

平衡點:高履約價+(買進買權權利金點數+買進賣權權利金

點數) 或低履約價-(買進買權權利金點數+買進賣權權利金點

數)。

範例:買進一口 4 月到期,履約價為 6,600,權利金為 240 點

的買權;買進一口 4 月到期,履約價為 6,400,權利金為 240

點的賣權。

損益圖

最大損失:480 點;最大利潤:無限;損益平衡點:指數在

5,920 點或 7,080 點時。

6. 賣出勒式 (Short Strangle)

適用時機預期:預期市場盤整時;最大損失:無限;最大利

潤:賣出 call 權利金點數+賣出 put 權利金點數;損益平衡

點:高履約價+(賣出 call 權利金點數+賣出 put 權利金點數)

或低履約價-(賣出 call 權利金點數+賣出 put 權利金點數)。

範例:賣出一口 4 月到期,履約價為 6,600,權利金為 240 點