Page 147 - 房貸估價實務與風險控管必讀6堂課

P. 147

141

或貸款金額 (如 1 億元以上) 或擔保品類型 (如:透天厝或土

地),對超過標準的擔保品考量其較高的風險,而將案件委由

外部不動產估價師評估,估價報告書或擔保品估值再交由內

部鑑價或授信單位確認。未超過訂定標準的案件,則留由行

內鑑價人員自行評估。

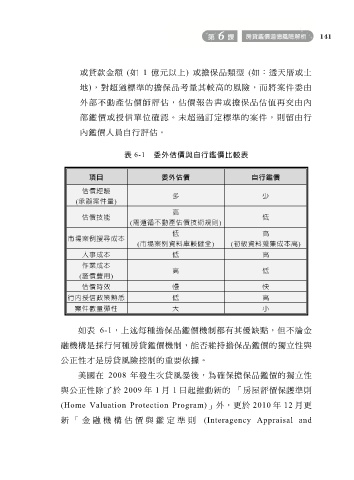

表 6-1 委外估價與自行鑑價比較表

項目 委外估價 自行鑑價

估價經驗

多 少

(承辦案件量)

高

估價技能 低

(需遵循不動產估價技術規則)

低 高

市場案例搜尋成本

(市場案例資料庫較健全) (初級資料蒐集成本高)

人事成本 低 高

作業成本

高 低

(鑑價費用)

估價時效 慢 快

行內授信政策熟悉 低 高

案件數量彈性 大 小

如表 6-1,上述每種擔保品鑑價機制都有其優缺點,但不論金

融機構是採行何種房貸鑑價機制,能否維持擔保品鑑價的獨立性與

公正性才是房貸風險控制的重要依據。

美國在 2008 年發生次貸風暴後,為確保擔保品鑑價的獨立性

與公正性除了於 2009 年 1 月 1 日起推動新的 「房屋評價保護準則

(Home Valuation Protection Program)」外,更於 2010 年 12 月更

新「金融 機構估價 與鑑定準 則 (Interagency Appraisal and