Page 55 - 銀行授信債權確保與回收教戰手冊

P. 55

第三課 應收帳款債權之確保與追索 51

收單上的簽樣是否的確為有權驗收者;之後逐筆交易中若遇

到無法徵提驗收單等情形,則應切實照會驗收人員,以確認

該筆出貨是否為合格的應收款項。

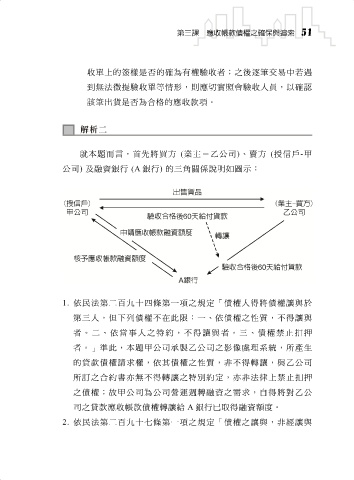

就本題而言,首先將買方 (業主-乙公司)、賣方 (授信戶-甲

公司) 及融資銀行 (A 銀行) 的三角關係說明如圖示:

1. 依民法第二百九十四條第一項之規定「債權人得將債權讓與於

第三人,但下列債權不在此限:一、依債權之性質,不得讓與

者。二、依當事人之特約,不得讓與者。三、債權禁止扣押

者。」準此,本題甲公司承製乙公司之影像處理系統,所產生

的貸款債權請求權,依其債權之性質,非不得轉讓,與乙公司

所訂之合約書亦無不得轉讓之特別約定,亦非法律上禁止扣押

之債權;故甲公司為公司營運週轉融資之需求,自得將對乙公

司之貸款應收帳款債權轉讓給 A 銀行已取得融資額度。

2. 依民法第二百九十七條第一項之規定「債權之讓與,非經讓與