Page 49 - 解讀金融業務完全手冊-銀行與票券篇

P. 49

35

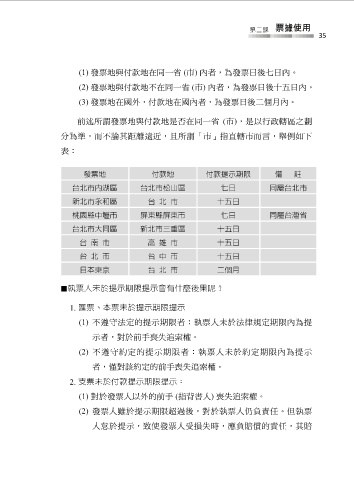

(1) 發票地與付款地在同一省 (市) 內者,為發票日後七日內。

(2) 發票地與付款地不在同一省 (市) 內者,為發票日後十五日內。

(3) 發票地在國外,付款地在國內者,為發票日後二個月內。

前述所謂發票地與付款地是否在同一省 (市),是以行政轄區之劃

分為準,而不論其距離遠近,且所謂「市」指直轄市而言,舉例如下

表:

發票地 付款地 付款提示期限 備 註

台北市內湖區 台北市松山區 七日 同屬台北市

新北市永和區 台 北 市 十五日

桃園縣中壢市 屏東縣屏東市 七日 同屬台灣省

台北市大同區 新北市三重區 十五日

台 南 市 高 雄 市 十五日

台 北 市 台 中 市 十五日

日本東京 台 北 市 二個月

■執票人未於提示期限提示會有什麼後果呢?

1. 匯票、本票未於提示期限提示

(1) 不遵守法定的提示期限者:執票人未於法律規定期限內為提

示者,對於前手喪失追索權。

(2) 不遵守約定的提示期限者:執票人未於約定期限內為提示

者,僅對該約定的前手喪失追索權。

2. 支票未於付款提示期限提示:

(1) 對於發票人以外的前手 (指背書人) 喪失追索權。

(2) 發票人雖於提示期限超過後,對於執票人仍負責任。但執票

人怠於提示,致使發票人受損失時,應負賠償的責任,其賠