Page 394 - 解讀金融業務完全手冊-銀行與票券篇

P. 394

380

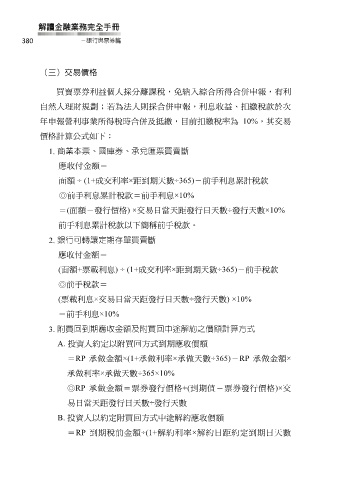

(三)交易價格

買賣票券利益個人採分離課稅,免納入綜合所得合併申報,有利

自然人理財規劃;若為法人則採合併申報,利息收益、扣繳稅款於次

年申報營利事業所得稅時合併及抵繳,目前扣繳稅率為 10%,其交易

價格計算公式如下:

1. 商業本票、國庫券、承兌匯票買賣斷

應收付金額=

面額 ÷ (1+成交利率×距到期天數÷365)-前手利息累計稅款

◎前手利息累計稅款=前手利息×10%

=(面額-發行價格) ×交易日當天距發行日天數÷發行天數×10%

前手利息累計稅款以下簡稱前手稅款。

2. 銀行可轉讓定期存單買賣斷

應收付金額=

(面額+票載利息) ÷ (1+成交利率×距到期天數÷365)-前手稅款

◎前手稅款=

(票載利息×交易日當天距發行日天數÷發行天數) ×10%

=前手利息×10%

3. 附買回到期應收金額及附買回中途解約之價額計算方式

A. 投資人約定以附買回方式到期應收價額

=RP 承做金額×(1+承做利率×承做天數÷365)-RP 承做金額×

承做利率×承做天數÷365×10%

◎ RP 承做金額=票券發行價格+(到期值-票券發行價格)×交

易日當天距發行日天數÷發行天數

B. 投資人以約定附買回方式中途解約應收價額

=RP 到期稅前金額÷(1+解約利率×解約日距約定到期日天數