Page 233 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 233

227

1. 透過損益按公允價值衡量證券

證券被分於此類通常具有下列二個理由:第一,因為公司持

有交易目的證券意圖於短期間出售 (通常於一個月內),經常買

進、賣出者即稱交易目的,因此,所有的交易目的證券必須被分

於此類;第二,若公司選擇行使「公允價值之選擇」,其他透過

損益按公允價值衡量之證券也歸於此類,因為在 IFRS 的規定

下,公司擁有採用透過損益按公允價值衡量的選擇權,例如,公

司可以選擇將原本應分類於備供出售證券或持有至到期日證券,

於原始認列時即指定為損益按公允價值衡量之證券,一旦選擇以

公允價值衡量即不能變更。

透過損益按公允價值衡量證券應依公允價值評價,而成本與

公允價值之差額為未實現利得或損失,因為該證券並未出售,故

稱為未實現利得或損失。若公司意圖於下個年度或營業週期出售

該證券時,應列示於資產負債表中流動資產項下,否則應將該證

券列示於非流動資產項下。

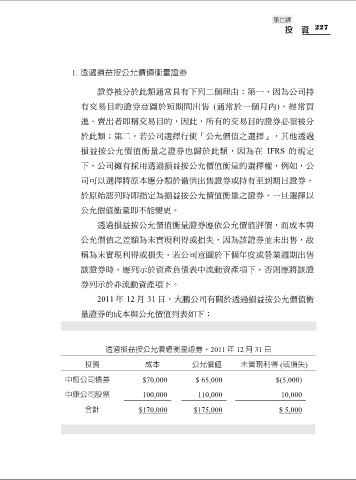

2011 年 12 月 31 日,大鵬公司有關於透過損益按公允價值衡

量證券的成本與公允價值列表如下:

透過損益按公允價值衡量證券,2011 年 12 月 31 日

投資 成本 公允價值 未實現利得 (或損失)

中恆公司債券 $70,000 $ 65,000 $(5,000)

中康公司股票 100,000 110,000 10,000

合計 $170,000 $175,000 $ 5,000