Page 228 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 228

222

股利收入,但若未宣告則無需認列。

3. 出售權益投資之會計處理

當公司出售權益投資時,將出售淨額 (出售價格-經紀商佣

金) 與取得成本之差額,認列出售權益投資利得或損失。

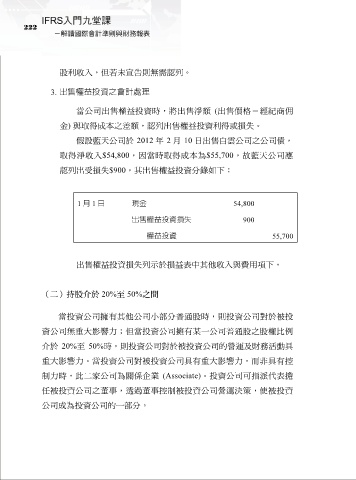

假設藍天公司於 2012 年 2 月 10 日出售白雲公司之公司債,

取得淨收入$54,800,因當時取得成本為$55,700,故藍天公司應

認列出受損失$900,其出售權益投資分錄如下:

1 月 1 日 現金 54,800

出售權益投資損失 900

權益投資 55,700

出售權益投資損失列示於損益表中其他收入與費用項下。

(二)持股介於 20%至 50%之間

當投資公司擁有其他公司小部分普通股時,則投資公司對於被投

資公司無重大影響力;但當投資公司擁有某一公司普通股之股權比例

介於 20%至 50%時,則投資公司對於被投資公司的營運及財務活動具

重大影響力。當投資公司對被投資公司具有重大影響力,而非具有控

制力時,此二家公司為關係企業 (Associate)。投資公司可指派代表擔

任被投資公司之董事,透過董事控制被投資公司營運決策,使被投資

公司成為投資公司的一部分。