Page 226 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 226

220

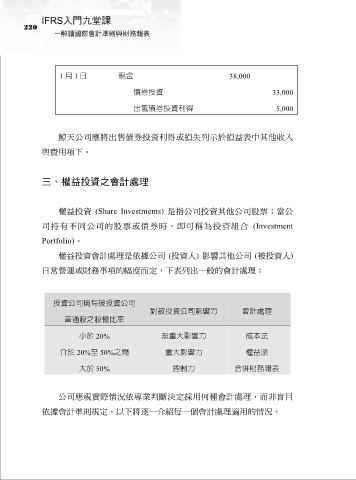

1 月 1 日 現金 38,000

債券投資 33,000

出售債券投資利得 5,000

鯨天公司應將出售債券投資利得或損失列示於損益表中其他收入

與費用項下。

三、權益投資之會計處理

權益投資 (Share Investments) 是指公司投資其他公司股票;當公

司持有不同公司的股票或債券時,即可稱為投資組合 (Investment

Portfolio)。

權益投資會計處理是依據公司 (投資人) 影響其他公司 (被投資人)

日常營運或財務事項的幅度而定,下表列出一般的會計處理:

投資公司擁有被投資公司

對被投資公司影響力 會計處理

普通股之股權比率

小於 20% 無重大影響力 成本法

介於 20%至 50%之間 重大影響力 權益法

大於 50% 控制力 合併財務報表

公司應視實際情況依專業判斷決定採用何種會計處理,而非盲目

依據會計準則規定。以下將逐一介紹每一個會計處理適用的情況。