Page 222 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 222

216

投資這個名詞在金融和經濟方面有數個相關的意義。從經濟角度

來說,它涉及財產的累積以求在未來得到收益。從金融角度來講,相

較於投機而言,投資的時間更長一些,更趨向是為了在未來一定時間

內獲得某種比較持續穩定的現金收益,是未來收益累積的一種。

投資的概念包括直接及間接的股票、債券投資,也指購置和建造

固定資產、購買和儲備流動資產的經濟活動,有時也用來指購置和建

造固定資產、購買和儲備流動資產 (包括有價證券),而本課將針對投

資活動的證券分類與會計處理作詳細的介紹,惟須注意的是,在債券

投資分類與會計處理上 IFRS 與 U.S. GAAP 有其差異性。

一、公司為何進行投資

公司進行債券投資或權益證券投資,有下列三個理由:第一,公

司可能有閒置資金,目前無購買營業資產的需求。例如:當公司有淡

旺季之分時,春季與夏季為公司之旺季,秋季與冬季為公司之淡季,

於營業週期結束後,公司持有閒置資金至下個營業週期開始後才需投

入,若將現金存在銀行僅能收取利息,因此公司可能選擇短期投資,

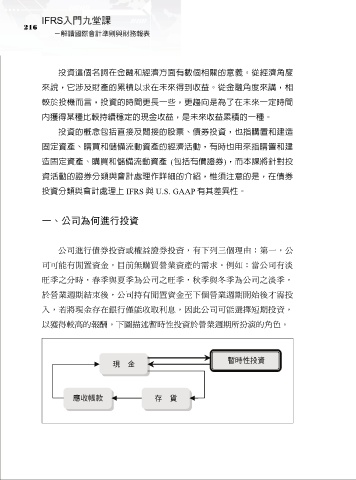

以獲得較高的報酬。下圖描述暫時性投資於營業週期所扮演的角色。