Page 232 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 232

226

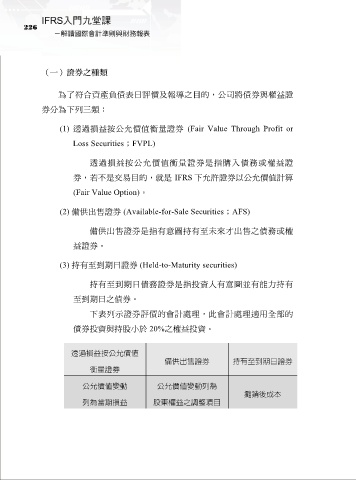

(一)證券之種類

為了符合資產負債表日評價及報導之目的,公司將債券與權益證

券分為下列三類:

(1) 透過損益按公允價值衡量證券 (Fair Value Through Profit or

Loss Securities;FVPL)

透過損益按公允價值衡量證券是指購入債務或權益證

券,若不是交易目的,就是 IFRS 下允許證券以公允價值計算

(Fair Value Option)。

(2) 備供出售證券 (Available-for-Sale Securities;AFS)

備供出售證券是指有意圖持有至未來才出售之債務或權

益證券。

(3) 持有至到期日證券 (Held-to-Maturity securities)

持有至到期日債務證券是指投資人有意圖並有能力持有

至到期日之債券。

下表列示證券評價的會計處理,此會計處理適用全部的

債券投資與持股小於 20%之權益投資。

透過損益按公允價值

備供出售證券 持有至到期日證券

衡量證券

公允價值變動 公允價值變動列為

攤銷後成本

列為當期損益 股東權益之調整項目