Page 238 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 238

232

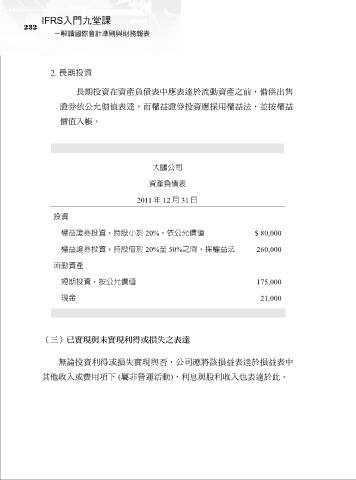

2. 長期投資

長期投資在資產負債表中應表達於流動資產之前,備供出售

證券依公允價值表達,而權益證券投資應採用權益法,並按權益

價值入帳。

大鵬公司

資產負債表

2011 年 12 月 31 日

投資

權益證券投資,持股小於 20%,依公允價值 $ 80,000

權益證券投資,持股借於 20%至 50%之間,採權益法 260,000

流動資產

短期投資,按公允價值 175,000

現金 21,000

(三)已實現與未實現利得或損失之表達

無論投資利得或損失實現與否,公司應將該損益表達於損益表中

其他收入或費用項下 (屬非營運活動),利息與股利收入也表達於此。