Page 147 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 147

141

假設連恩公司投資 5 億元購入煤礦一座,估計煤礦的總蘊藏量為

10 億噸,並無殘值。第一年連恩公司開採 800,000 噸煤礦,根據上述

公式可得連恩公司第一年的折耗費用:

$500,000,000÷1,000,000,000=$0.5 每噸折耗費用

$0.5×800,000=$400,000 當期折耗費用

連恩公司第一年認列折耗費用,其分錄如下:

12 月 31 日 折耗費用 400,000

累計折耗 400,000

(二)財務報表表達

企業將折耗費用視為產品的成本之一,累計折耗是一個資產抵銷

項目,性質同累計折舊,其於資產負債表中作為天然資源的減項。

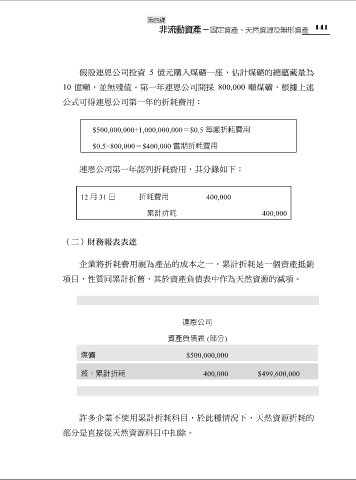

連恩公司

資產負債表 (部分)

煤礦 $500,000,000

減:累計折耗 400,000 $499,600,000

許多企業不使用累計折耗科目,於此種情況下,天然資源折耗的

部分是直接從天然資源科目中扣除。