Page 152 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 152

146

購買企業時才認列商譽,在此種情況下,商譽即為取得成本超過

淨資產 (資產減掉負債) 公允價值的部分。

企業認列併購交易時,於借方應以取得淨資產之公允價值入

帳,於貸方則以支付現金購買價格入帳,出現在借方的差額即為

商譽,商譽不得攤銷 (因為沒有確定耐用年限),其減損時應降低

帳面價值,於資產負債表中列示於無形資產項下。

(三)研究及發展支出

研究及發展是企業致力於專例權、版權、新技術或新產品的活

動,許多企業在研究及發展 (R&D) 投入相當可觀的金額。

研究及發展支出產生許多會計處理問題,例如:成本難以分配到

每一個計畫,而且難以辨認未來經濟效益金額及流入的時間點。公司

若處於研究階段,該階段之支出一旦發生應立即認列為費用;若公司

處於發展階段,在已達技術可行性以前所發生之支出一律認列為費

用;但在已達技術可行性以後所發生之支出則應予以資本化,列入發

展成本,因此,發展成本亦是一項無形資產。

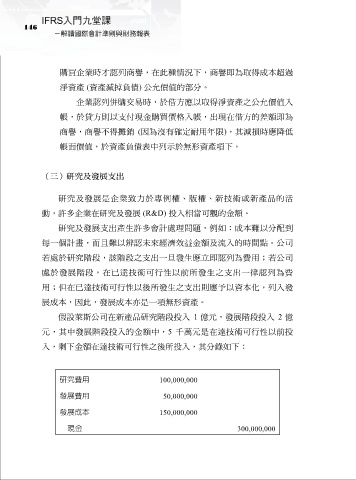

假設萊斯公司在新產品研究階段投入 1 億元,發展階段投入 2 億

元,其中發展階段投入的金額中,5 千萬元是在達技術可行性以前投

入,剩下金額在達技術可行性之後所投入,其分錄如下:

研究費用 100,000,000

發展費用 50,000,000

發展成本 150,000,000

現金 300,000,000