Page 144 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 144

138

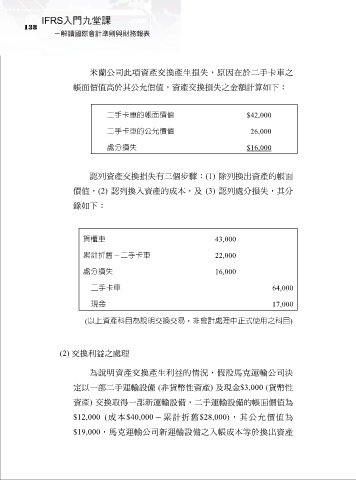

米蘭公司此項資產交換產生損失,原因在於二手卡車之

帳面價值高於其公允價值,資產交換損失之金額計算如下:

二手卡車的帳面價值 $42,000

二手卡車的公允價值 26,000

處分損失 $16,000

認列資產交換損失有三個步驟:(1) 除列換出資產的帳面

價值,(2) 認列換入資產的成本,及 (3) 認列處分損失,其分

錄如下:

貨櫃車 43,000

累計折舊-二手卡車 22,000

處分損失 16,000

二手卡車 64,000

現金 17,000

(以上資產科目為說明交換交易,非會計處理中正式使用之科目)

(2) 交換利益之處理

為說明資產交換產生利益的情況,假設馬克運輸公司決

定以一部二手運輸設備 (非貨幣性資產) 及現金$3,000 (貨幣性

資產) 交換取得一部新運輸設備,二手運輸設備的帳面價值為

$12,000 (成本$40,000-累計折舊$28,000),其公允價值為

$19,000,馬克運輸公司新運輸設備之入帳成本等於換出資產