Page 344 - 進出口貿易與押匯實務疑難問題解析-首篇 (增修訂二版)

P. 344

328 進出口貿易與押匯實務疑難問題解析 (首篇)

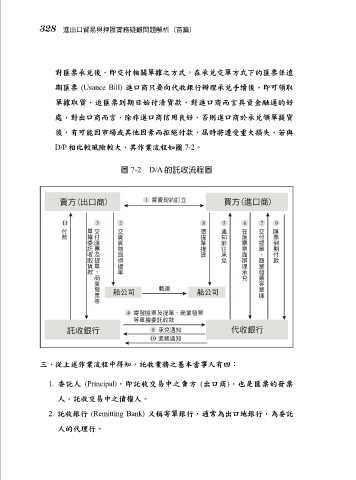

對匯票承兌後,即交付相關單據之方式。在承兌交單方式下的匯票係遠

期匯票 (Usance Bill) 進口商只要向代收銀行辦理承兌手續後,即可領取

單據取貨,迨匯票到期日始付清貨款,對進口商而言具資金融通的好

處,對出口商而言,除非進口商信用良好,否則進口商於承兌領單提貨

後,有可能因市場或其他因素而拒絕付款,屆時將遭受重大損失,若與

D/P 相比較風險較大,其作業流程如圖 7-2。

圖 7-2 D/A 的託收流程圖

三、從上述作業流程中得知,託收業務之基本當事人有四:

1. 委託人 (Principal),即託收交易中之賣方 (出口商),也是匯票的發票

人,託收交易中之債權人。

2. 託收銀行 (Remitting Bank) 又稱寄單銀行,通常為出口地銀行,為委託

人的代理行。