Page 48 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 48

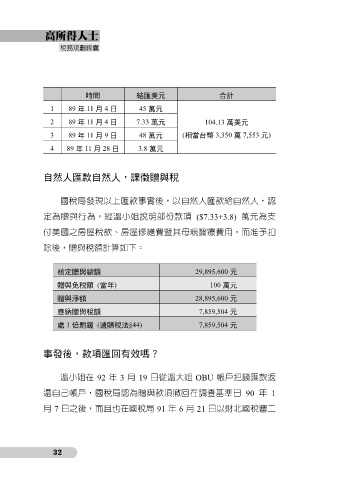

時間 結匯美元 合計

1 89 年 11 月 4 日 45 萬元

2 89 年 11 月 4 日 7.33 萬元 104.13 萬美元

3 89 年 11 月 9 日 48 萬元 (相當台幣 3,350 萬 7,553 元)

4 89 年 11 月 28 日 3.8 萬元

自然人匯款自然人,課徵贈與稅

國稅局發現以上匯款事實後,以自然人匯款給自然人,認

定為贈與行為,經溫小姐說明部份款項 ($7.33+3.8) 萬元為支

付美國之房屋稅款、房屋修繕費暨其母親醫療費用,而准予扣

除後,贈與稅額計算如下:

核定贈與總額 29,895,600 元

贈與免稅額 (當年) 100 萬元

贈與淨額 28,895,600 元

應納贈與稅額 7,859,504 元

處 1 倍罰鍰 (遺贈稅法§44) 7,859,504 元

事發後,款項匯回有效嗎?

溫小姐在 92 年 3 月 19 日從溫大姐 OBU 帳戶把錢匯款返

還自己帳戶,國稅局認為贈與款項撤回在調查基準日 90 年 1

月 7 日之後,而且也在國稅局 91 年 6 月 21 日以財北國稅審二

32