Page 49 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 49

字第 0910203342 號函通知溫小姐調查日之後,明顯屬於事後

補證之行為,自難採據。

主張借款可以規避贈與稅嗎?

溫小姐主張溫大姐向她借錢,故不是贈與行為。但是國稅

局反駁如果是借貸,則溫小姐把資金匯入溫大姐帳戶後,應該

即予動支,為何都不動用,而且事後連本帶利返還,顯與常情

有悖。

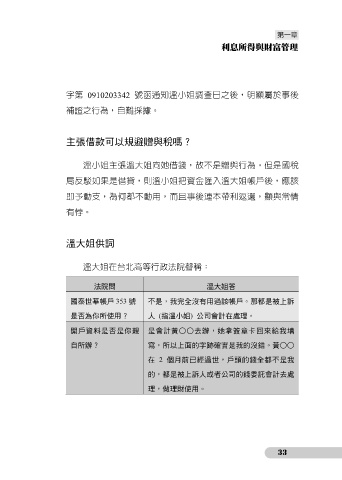

溫大姐供詞

溫大姐在台北高等行政法院聲稱:

法院問 溫大姐答

國泰世華帳戶 353 號 不是,我完全沒有用過該帳戶。那都是被上訴

是否為你所使用? 人 (指溫小姐) 公司會計在處理。

開戶資料是否是你親 是會計黃○○去辦,她拿簽章卡回來給我填

自所辦? 寫,所以上面的字跡確實是我的沒錯。黃○○

在 2 個月前已經過世,戶頭的錢全都不是我

的,都是被上訴人或者公司的錢委託會計去處

理,做理財使用。

33