Page 453 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 453

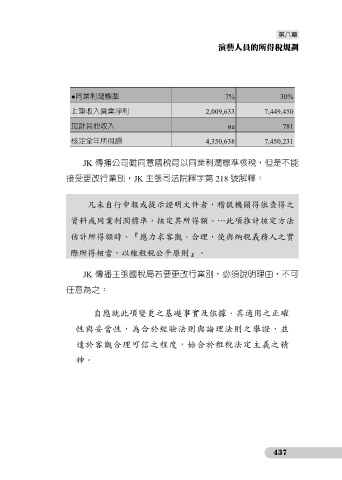

●同業利潤標準 7% 30%

上筆收入營業淨利 2,009,633 7,449,450

加計其他收入 na 781

核定全年所得額 4,350,638 7,450,231

JK 傳播公司雖同意國稅局以同業利潤標準核稅,但是不能

接受更改行業別,JK 主張司法院釋字第 218 號解釋:

凡未自行申報或提示證明文件者,稽徵機關得依查得之

資料或同業利潤標準,核定其所得額。…此項推計核定方法

估計所得額時,『應力求客觀、合理,使與納稅義務人之實

際所得相當,以維租稅公平原則』。

JK 傳播主張國稅局若要更改行業別,必須說明理由,不可

任意為之:

自應就此項變更之基礎事實及依據、其適用之正確

性與妥當性,為合於經驗法則與論理法則之舉證,並

達於客觀合理可信之程度,始合於租稅法定主義之精

神。

437