Page 452 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 452

當上表已經以 6%試算盈餘,就表示費用率為 94%,計算

得到盈餘 21.6 萬元,就不能再扣一次成本及費用。如果這家小

吃店的老闆認為 94%的費用率太低,他統計實際成本費用超過

94%,則老闆應該準備單據及帳冊,不主張使用同業利潤標

準。

因此,同業利潤標準的用意是直接簡化成淨利逕行核算,

並非完全對成本置之不理、不予列計。本案,JK 傳播公司訴稱

「以同業利潤標準核定,殊不能容認國稅局因此即認 JK 傳播

公司營業獲有所得,卻全無成本及費用支出。」根本是誤解同

業利潤標準的用意。

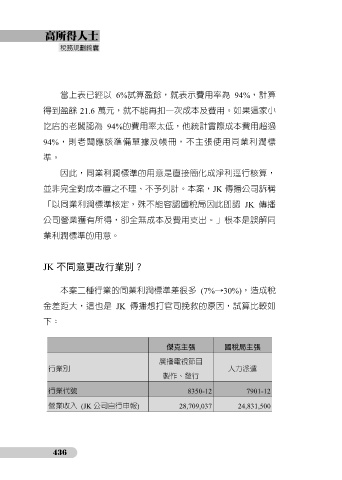

JK 不同意更改行業別?

本案二種行業的同業利潤標準差很多 (7%→30%),造成稅

金差距大,這也是 JK 傳播想打官司挽救的原因,試算比較如

下:

傑克主張 國稅局主張

廣播電視節目

行業別 人力派遣

製作、發行

行業代號 8350-12 7901-12

營業收入 (JK 公司自行申報) 28,709,037 24,831,500

436