Page 451 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 451

94 年 10 月發函通知 JK 傳播公司提示有關帳簿,但是 JK 傳播

還是未提供。最後,依據上述規定,國稅局按同業利潤標準核

定 JK 傳播公司之所得額。關於此點,JK 傳播公司同意接受。

為何不能列舉費用?

當 JK 傳播公司無法提示該年度之帳證資料供查核,國稅

局只好依人力仲介業之利潤標準淨利率 30%核定其本期營業淨

利。這種同業利潤標準已經將成本及費用支出等因素考慮在

內,一旦適用同業利潤標準後,就不能再要求扣除成本及費

用,這是簡單易懂的規定。

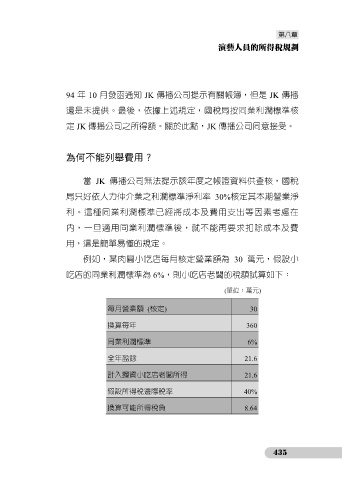

例如,某肉圓小吃店每月核定營業額為 30 萬元,假設小

吃店的同業利潤標準為 6%,則小吃店老闆的稅額試算如下:

(單位:萬元)

每月營業額 (核定) 30

換算每年 360

同業利潤標準 6%

全年盈餘 21.6

計入獨資小吃店老闆所得 21.6

假設所得稅邊際稅率 40%

換算可能所得稅負 8.64

435