Page 458 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 458

件,始有課稅處份之權能,其欲主張稅法所規定之法律效果

者,即應就該規定之要件,負舉證責任。

國稅局解釋:雖然「人力派遣」業係於 92 年度始列入營

利事業各業同業利潤標準之行業代號,但是淨利率與「人力仲

介」同,國稅局按照性質相近之「人力仲介」行業代號之淨利

率,核定 JK 傳播公司本年度營業淨利,並無錯誤。

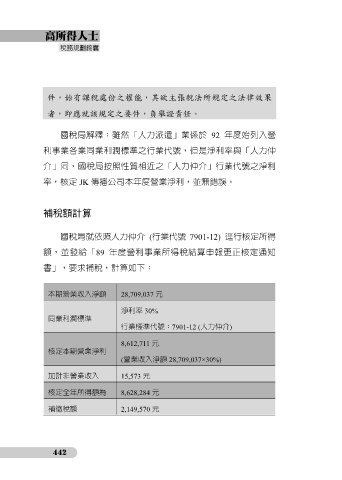

補稅額計算

國稅局就依照人力仲介 (行業代號 7901-12) 逕行核定所得

額,並發給「89 年度營利事業所得稅結算申報更正核定通知

書」,要求補稅,計算如下:

本期營業收入淨額 28,709,037 元

淨利率 30%

同業利潤標準

行業標準代號:7901-12 (人力仲介)

8,612,711 元

核定本期營業淨利

(營業收入淨額 28,709,037×30%)

加計非營業收入 15,573 元

核定全年所得額為 8,628,284 元

補徵稅額 2,149,570 元

442