Page 242 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 242

方法 3:孳息他益信託

當企業主以私人持有的股票交付信託,並以員工為孳息受

益人。由於企業主以私人資產贈與給員工,與公司資產無關,

因此公司不需提列此一費用。

會計準則規範的是財務會計,有關股權信託孳息的稅務會

計處理,財政部認為其情況與財政部前已經核釋包括「公司發

行認股權憑證,以發行新股履約」、「公司現金增資發行新

股,保留部分股份由員工認購」及「公司以庫藏股票轉讓予員

工」等費用化課稅規定不同,營利事業不得列為薪資費用。

1

財政部主張 :當公司股東將持有個人股份辦理信託時,約

定股票孳息受益人為公司員工。基於經濟實質處理,財務會計

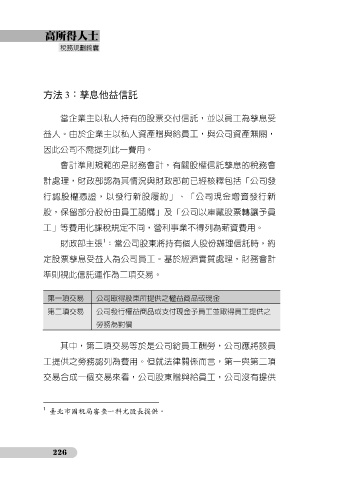

準則視此信託運作為二項交易。

第一項交易 公司取得股東所提供之權益商品或現金

第二項交易 公司發行權益商品或支付現金予員工並取得員工提供之

勞務為對價

其中,第二項交易等於是公司給員工酬勞,公司應將該員

工提供之勞務認列為費用。但就法律關係而言,第一與第二項

交易合成一個交易來看,公司股東贈與給員工,公司沒有提供

1 臺北市國稅局審查一科尤股長提供。

226