Page 241 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 241

總額申報所得稅。申報規定依據所得稅法第 14 條第 2 項有關

實物所得規定,參照財政部 93 年 4 月 30 日台財稅字第

0930451436 號令、93 年 5 月 26 日台財稅字第 0930452711 號

令,核屬所得稅法第 14 條第 1 項第 10 類之其他所得。

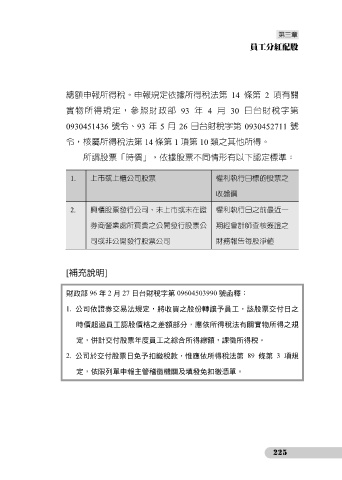

所謂股票「時價」,依據股票不同情形有以下認定標準:

1. 上市或上櫃公司股票 權利執行日標的股票之

收盤價

2. 興櫃股票發行公司、未上市或未在證 權利執行日之前最近一

券商營業處所買賣之公開發行股票公 期經會計師查核簽證之

司或非公開發行股票公司 財務報告每股淨值

[補充說明]

財政部 96 年 2 月 27 日台財稅字第 09604503990 號函釋:

1. 公司依證券交易法規定,將收買之股份轉讓予員工,該股票交付日之

時價超過員工認股價格之差額部分,應依所得稅法有關實物所得之規

定,併計交付股票年度員工之綜合所得總額,課徵所得稅。

2. 公司於交付股票日免予扣繳稅款,惟應依所得稅法第 89 條第 3 項規

定,依限列單申報主管稽徵機關及填發免扣繳憑單。

225