Page 225 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 225

第 12 條規定:

五、公司員工依促進產業升級條例第十九條之一規定取得之新

發行記名股票,可處分日次日之時價超過股票面額之差額

部分。

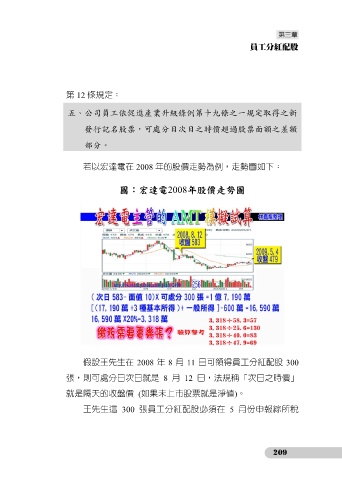

若以宏達電在 2008 年的股價走勢為例,走勢圖如下:

圖:宏達電2008年股價走勢圖

假設王先生在 2008 年 8 月 11 日可領得員工分紅配股 300

張,則可處分日次日就是 8 月 12 日,法規稱「次日之時價」

就是隔天的收盤價 (如果未上市股票就是淨值)。

王先生這 300 張員工分紅配股必須在 5 月份申報綜所稅

209