Page 226 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 226

時,申報為最低稅負制的「基本所得額」,計算如下:

(次日 583-面值 10)×可處分 300 張=1 億 7,190 萬元

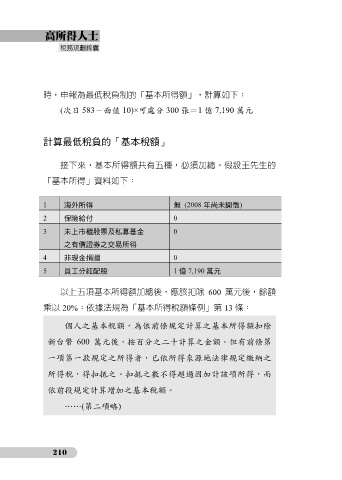

計算最低稅負的「基本稅額」

接下來,基本所得額共有五種,必須加總。假設王先生的

「基本所得」資料如下:

1 海外所得 無 (2008 年尚未開徵)

2 保險給付 0

3 未上市櫃股票及私募基金 0

之有價證券之交易所得

4 非現金捐贈 0

5 員工分紅配股 1 億 7,190 萬元

以上五項基本所得額加總後,應該扣除 600 萬元後,餘額

乘以 20%;依據法規為「基本所得稅額條例」第 13 條:

個人之基本稅額,為依前條規定計算之基本所得額扣除

新台幣 600 萬元後,按百分之二十計算之金額。但有前條第

一項第一款規定之所得者,已依所得來源地法律規定繳納之

所得稅,得扣抵之。扣抵之數不得超過因加計該項所得,而

依前段規定計算增加之基本稅額。

……(第二項略)

210