Page 228 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 228

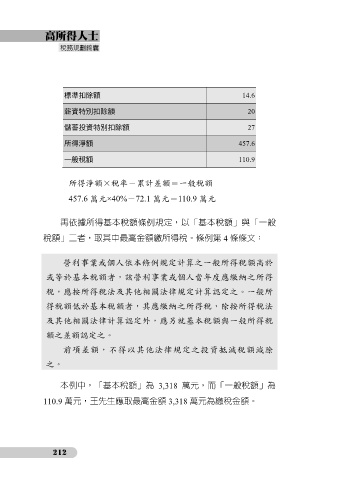

標準扣除額 14.6

薪資特別扣除額 20

儲蓄投資特別扣除額 27

所得淨額 457.6

一般稅額 110.9

所得淨額×稅率-累計差額=一般稅額

457.6 萬元×40%-72.1 萬元=110.9 萬元

再依據所得基本稅額條例規定,以「基本稅額」與「一般

稅額」二者,取其中最高金額繳所得稅。條例第 4 條條文:

營利事業或個人依本條例規定計算之一般所得稅額高於

或等於基本稅額者,該營利事業或個人當年度應繳納之所得

稅,應按所得稅法及其他相關法律規定計算認定之。一般所

得稅額低於基本稅額者,其應繳納之所得稅,除按所得稅法

及其他相關法律計算認定外,應另就基本稅額與一般所得稅

額之差額認定之。

前項差額,不得以其他法律規定之投資抵減稅額減除

之。

本例中,「基本稅額」為 3,318 萬元,而「一般稅額」為

110.9 萬元,王先生應取最高金額 3,318 萬元為繳稅金額。

212