Page 227 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 227

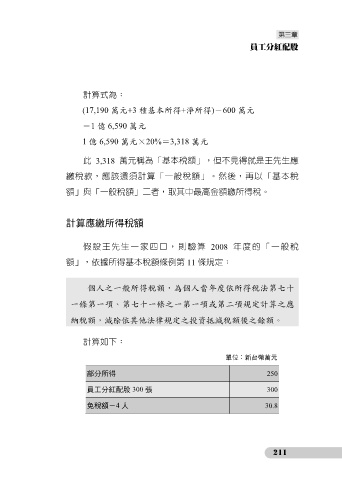

計算式為:

(17,190 萬元+3 種基本所得+淨所得)-600 萬元

=1 億 6,590 萬元

1 億 6,590 萬元×20%=3,318 萬元

此 3,318 萬元稱為「基本稅額」,但不見得就是王先生應

繳稅款,應該還須計算「一般稅額」。然後,再以「基本稅

額」與「一般稅額」二者,取其中最高金額繳所得稅。

計算應繳所得稅額

假設王先生一家四口,則驗算 2008 年度的「一般稅

額」,依據所得基本稅額條例第 11 條規定:

個人之一般所得稅額,為個人當年度依所得稅法第七十

一條第一項、第七十一條之一第一項或第二項規定計算之應

納稅額,減除依其他法律規定之投資抵減稅額後之餘額。

計算如下:

單位:新台幣萬元

部分所得 250

員工分紅配股 300 張 300

免稅額-4 人 30.8

211