Page 82 - 信託課稅實務(增修訂二版)

P. 82

70 信託課稅實務

13

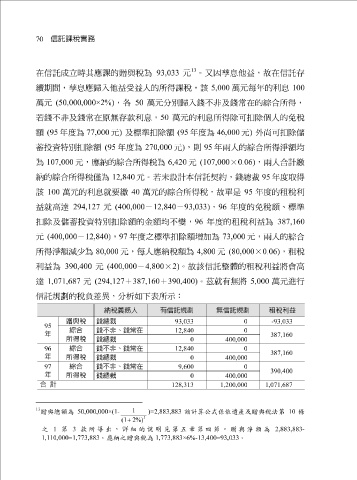

在信託成立時其應課的 贈與 稅為 93,033 元 。 又因 孳息 他 益, 故 在信託 存

續 期 間 ,孳息應 歸 入 他 益受益人的所得課稅, 該 5,000 萬元 每年的利息 100

萬元 (50,000,000×2%) ,各 50 萬元 分別 歸 入 錢 不非及 錢 常 在的綜合所得,

若 錢 不非及 錢 常 在原無 存 款利息, 50 萬元 的利息所得除可扣除個人的免稅

額 (95 年度為 77,000 元 ) 及標準扣除額 (95 年度為 46,000 元 ) 外尚可扣除 儲

蓄投資 特別扣除額 (95 年度為 270,000 元 ) ,則 95 年 兩 人的綜合所得淨額均

為 107,000 元 ,應納的綜合所得稅為 6,420 元 (107,000 × 0.06) , 兩 人合計繳

納的綜合所得稅僅為 12,840 元 。若未設計本信託 契約 , 錢 總 裁 95 年度取得

該 100 萬元 的利息就 要 繳 40 萬元 的綜合所得稅, 故單 是 95 年度的 租 稅利

益就高 達 294,127 元 (400,000 - 12,840 - 93,033) , 96 年度的免稅額、標準

扣除及 儲蓄投資 特別扣除額的金額均不 變 , 96 年度的 租 稅利益為 387,160

元 (400,000 - 12,840) , 97 年度之標準扣除額 增加 為 73,000 元 , 兩 人的綜合

所得淨額減 少 為 80,000 元 ,每人應納稅額為 4,800 元 (80,000 × 0.06) , 租 稅

利益為 390,400 元 (400,000 - 4,800 × 2) 。 故該 信託整體的 租 稅利益 將會 高

達 1,071,687 元 (294,127 + 387,160 + 390,400) 。茲就有無 將 5,000 萬元 進行

信託規

劃 的稅 負 差異,分 納稅義務人 析 如下表所 有信託規劃 示 : 無信託規劃 租稅利益

贈與稅 錢總裁 -93,033 0 93,033

95

綜合 錢不非、錢常在 0 12,840

年

387,160

所得稅 錢總裁 400,000 0

96

綜合 錢不非、錢常在 0 12,840

387,160

年 所得稅

錢總裁 400,000 0

97 綜合 錢不非、錢常在 0 9,600

390,400

年

所得稅 錢總裁 400,000 0

1,071,687 1,200,000 128,313

合

計

13

1

贈與總額為 50,000,000×(1- )=2,883,883 該計算公式係依遺產及贈與稅法第 10 條

3

(1 + 2%)

之 1 第 3 款所導出,詳細的說明見第五 章 第 四 節。贈與 淨 額為 2,883,883-

10,000=1,773,883 。應 納 之贈與稅為 1,773,883×6%-13,400=93,033 。

1,1