Page 257 - 信託課稅實務(增修訂二版)

P. 257

Chapter 10 信託與契稅 245

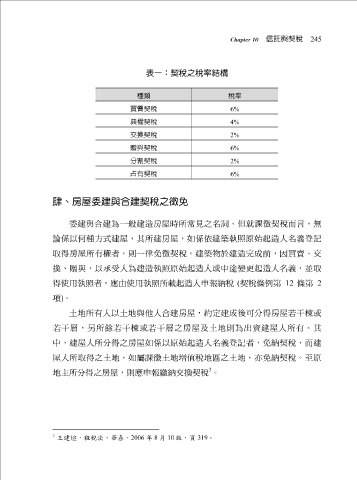

表一:契稅之稅率結構

種類 稅率

買賣契稅 6%

典權契稅 4%

交換契稅 2%

贈與契稅 6%

分割契稅 2% 6%

占有契稅

肆、房屋委建與合建契稅之徵免

委建 與合 建為一 般 建造房屋時所 常見 之名 詞 ,但 就 課徵 契 稅而 言 ,無

論 係以 何 種 方式 建屋,其所建房屋,如係依建築執照原 始 起造人名義登記

取得房屋所有權者,則一 律 免徵 契 稅。建築物於建造 完成 前,因買賣、交

換 、 贈與 ,以承受人為建造執照原 始 起造人或中 途 變更起造人名義,並取

得使用執照者,應由使用執照所載起造人 申報 納稅 ( 契 稅條例第 12 條第 2

項 ) 。

土地所有人以土地 與 他人 合 建房屋, 約 定建 成後 可分得房屋若 干棟 或

若 干層 , 另 所 餘 若 干棟 或若 干層 之房屋及土地則為出 資 建屋人所有。其

中,建屋人所分得之房屋如係以原 始 起造人名義登記者,免納 契 稅,而建

屋人所取得之土地,如屬課徵土地增值稅地區之土地, 亦 免納 契 稅。至原

3

地主所分得之房屋,則應 申報 繳納交 換契 稅 。

3

王建 ,租稅法,華泰, 2006 年 8 月 10 版,頁 319 。