Page 250 - 信託課稅實務(增修訂二版)

P. 250

238 信託課稅實務

舊,按年遞減其價格。 ( 第 2 項 ) 」

二、稅率結構

依房屋稅條例第 5 條規定,房屋稅依房屋現值,按左列稅率課徵之: 1.

住家用房屋最低不得少於其房屋現值百分之一點二,最高不得超過百分之

二。但自住房屋為其房屋現值百分之一點二。 2. 非住家用房屋,其為營業

用者,最低不得少於其房屋現值百分之三,最高不得超過百分之五。其為

私人醫院、診所、自由職業事務所及人民團體等非營業用者,最低不得少

於其房屋現值百分之一點五,最高不得超過百分之二點五。 3. 房屋同時作

住家及非住家用者,應以實際使用面積,分別按住家用或非住家用稅率,

課徵房屋稅。但非住家用者,課稅面 積最低不得少於全部面積六分之一。

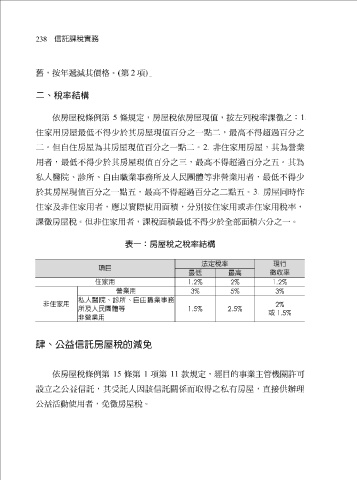

表一:房屋稅之稅率結構

法定稅率 現行

項目

徵收率

最低 最高

住家用 1.2% 2% 1.2%

營業用 3% 5% 3%

私人醫院、診所、自由職業事務

非住家用 2%

所及人民團體等 2.5% 1.5%

或 1.5%

非營業用

肆、公益信託房屋稅的減免

依房屋稅條例第 15 條第 1 項第 11 款規定,經目的事業主管機關許可

設立之公益信託,其受託人因該信託關係而取得之私有房屋,直接供辦理

公益活動使用者,免徵房屋稅。