Page 239 - 信託課稅實務(增修訂二版)

P. 239

Chapter 8 信託與地價稅 227

(二)累進稅率

地價總額 超過 累 進起 點 時,則 按 下 表累 進課稅:

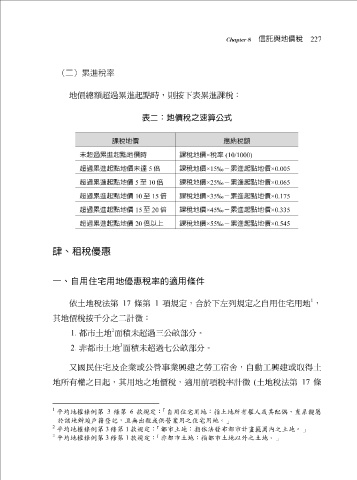

表二:地價稅之速算公式

課稅地價 應納稅額

未超過累進起點地價時 課稅地價 × 稅率 (10/1000)

超過累進起點地價未達 5 倍 課稅地價 ×15‰ -累進起點地價 ×0.005

超過累進起點地價 5 至 10 倍 課稅地價 ×25‰ -累進起點地價 ×0.065

超過累進起點地價 10 至 15 倍 課稅地價 ×35‰ -累進起點地價 ×0.175

超過累進起點地價 15 至 20 倍 課稅地價 ×45‰ -累進起點地價 ×0.335

超過累進起點地價 20 倍以上 課稅地價 ×55‰ -累進起點地價 ×0.545

肆、租稅優惠

一、自用住宅用地優惠稅率的適用條件

1

依 土 地稅法第 17 條第 1 項規定,合於下 左 列規定之自用 住 宅 用地 ,

其地價稅 按千 分之二計徵:

2

1. 都 市土 地 面積 未超過三 公 畝 部分。

3

2. 非 都 市土 地 面積 未超過七 公 畝 部分。

又國民 住 宅 及 企 業或公營事業 興建 之勞 工宿 舍 ,自 動 工 興建 或取得 土

地所有權之 日 起,其用地之地價稅, 適 用前項稅率計徵 ( 土 地稅法第 17 條

1 平均地權條例第 3 條第 6 款規定: 「自用住宅用地︰指土地所有權人或其配偶、直系親屬

於該地辦竣戶籍登記,且無出租或供營業用之住宅用地。」

2

平均地權條例第 3 條第 1 款規定: 「都市土地︰指依法發布都市計畫範圍內之土地。」

3

平均地權條例第 3 條第 1 款規定: 「非都市土地︰指都市土地以外之土地。」