Page 238 - 信託課稅實務(增修訂二版)

P. 238

226 信託課稅實務

參、稅額的計算

一、累進起點地價

依平均地權條例第 18 條規定:「地價稅採 累 進稅率,以各該 直 轄 市 或

縣 ( 市 ) 土 地 七 公 畝 之平均地價,為 累 進起 點 地價。但不 包括工 業用地、 礦

業用地、 農 業用地及免稅 土 地在內。」依同條例 施 行 細 則第 27 條規定,其

計算公式如下:

累 進起 點 地價= 〔 土 地所在之 直 轄 市 或 縣 ( 市 ) 規定地價總額- 工 、

礦 、 農 用地及免稅地價總額 〕÷〔 土 地所在之 直 轄 市 或 縣 ( 市 ) 規定地價總

面積 - 工 、 礦 、 農 業用地及免稅地之地價 面積 ( 公 畝 ) 〕 × 7

二、稅率結構

(一)基本稅率

原則上地價稅採 累 進稅率課稅,但是 土 地所有權人其地價總額 未超過

土 地所在地 直 轄 市 及 縣 ( 市 ) 累 進起 點 地價時,其地價 按 基 本 稅率徵收,其

稅率如 表 一所 示 :

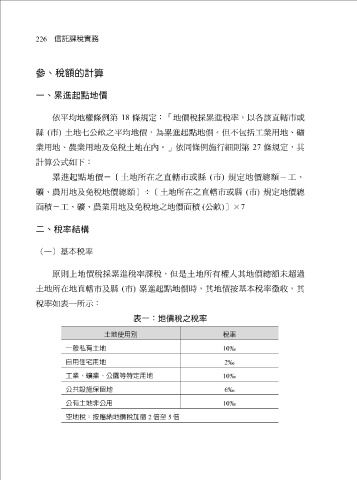

表一:地價稅之稅率

土地使用別 稅率

一般私有土地 10‰

自用住宅用地 2‰

工業、礦業、公園等特定用地 10‰

公共設施保留地 6‰

公有土地非公用 10‰

空地稅:按應納地價稅加徵 2 倍至 5 倍