Page 210 - 信託課稅實務(增修訂二版)

P. 210

198 信託課稅實務

當受託人為 信 託業者時,因 接 受 眾多 人的委託,是 否 仍 須各別辦理稅

籍 登記及申報營業稅 ? 依 吾 人的 見 解, 信 託業 若 受託 經 營的業務為金融業

9

( 如金 錢 之 信 託、金 錢 債權及其 擔 保物權之 信 託、有價 證券 之 信 託 ) 而有銷

售貨物或勞務之行為者,無須就各委託人分別辦理稅 籍 記或扣 繳 單位 統 一

編號 ,一方 面 因為金融業務係採毛額型課徵營業稅,無進銷項扣抵的 問

題 , 且 受託人 眾多 又 經常 變動 ,要 求 其 個 別辦理稅 籍 登記, 徒增 信 託業及

稅 捐 稽徵機關的行政作業, 並 無 任 何 的實 質意 義。但 若 信 託業所受理者為

金融業以外的業務 ( 如 動 產之 信 託、不 動 產之 信 託、 租賃 權之 信 託、地上權

10

之 信 託、專利權之 信 託、 著 作權之 信 託 ) 而有銷售貨物或勞務之行為者,

似仍 應就不同的委託人分別辦理營業登記, 並 申報 繳 納營業稅。

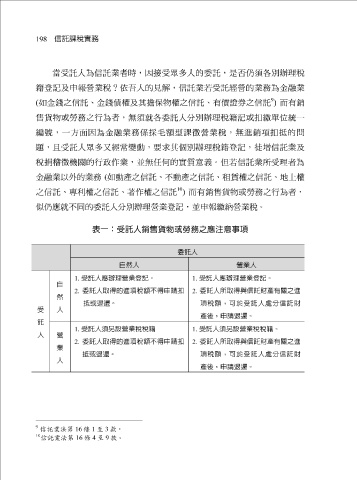

表一:受託人銷售貨物或勞務之應注意事項

委託人

自然人 營業人

1. 受託人應辦理營業登記。 1. 受託人應辦理營業登記。

自

2. 委託人取得的進項稅額不得申請扣 2. 委託人所取得與信託財產有關之進

然

抵或退還。 項稅額,可於受託人處分信託財

人

受

產後,申請退還。

託

受託人須另設營業稅稅籍 1. 受託人須另設營業稅稅籍。

1.

營

人

委託人取得的進項稅額不得申請扣 2. 委託人所取得與信託財產有關之進

2.

業

抵或退還。 項稅額,可於受託人處分信託財

人

產後,申請退還。

9

信託業法第 16 條 1 至 3 款。

10

信託業法第 16 條 4 至 9 款。