Page 181 - 信託課稅實務(增修訂二版)

P. 181

Chapter 5 信託與贈與稅 169

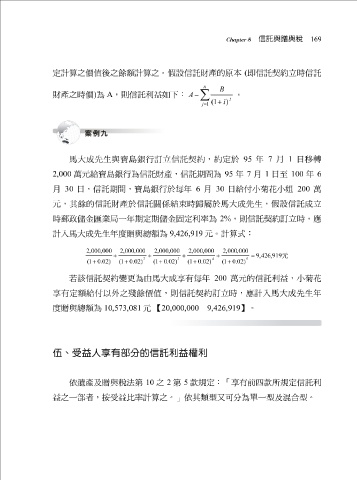

定計算之價值後之 餘 額計算之。 假 設信託財產的 原 本 ( 即信託 契約 立時信託

n

∑ B

財產之時價 ) 為 A ,則信託利益如下: A − 。

j

( 1 + i )

j = 1

馬 大 成 先 生與 寶島 銀 行訂立信託 契約 , 約 定於 95 年 7 月 1 日移轉

2,000 萬元 給 寶島 銀 行為信託財產,信託期間為 95 年 7 月 1 日至 100 年 6

月 30 日,信託期間, 寶島 銀 行於 每 年 6 月 30 日 給付小菊花小 姐 200 萬

元,其 餘 的信託財產於信託關係 結束 時 歸 屬於 馬 大 成 先 生, 假 設信託成立

時 郵 政 儲 金 匯 業 局 一年期定期 儲 金 固 定利率為 2% ,則信託 契約 訂立時,應

計入 馬 大 成 先 生年 度 贈與總額為 9,426,919 元。計算式:

2 , 000 , 000 2 , 000 , 000 2 , 000 , 000 2 , 000 , 000 2 , 000 , 000

+ + + + = 9 , 426 , 919 元

2 3 4 5

( 1 + 0 . 02 ) ( 1 + 0 . 02 ) ( 1 + 0 . 02 ) ( 1 + 0 . 02 ) ( 1 + 0 . 02 )

若該信託 契約 變更為由 馬 大 成享有 每 年 200 萬元的信託利益, 小菊花

享有定額 給付 以 外 之 殘餘 元 【 20,000,000 契約 訂立時,應計入 】 。 馬 大 成 先 生年

價值,則信託

度 贈與總額為

10,573,081

- 9,426,919

伍、受益人享有部分的信託利益權利

依遺產及贈與稅法第 10 之 2 第 5 款規定:「享有前四款所規定信託利

益之一部者,按受益 比 率計算之。」依其 類型又 可分為單一 型 及 混 合型 。