Page 178 - 信託課稅實務(增修訂二版)

P. 178

166 信託課稅實務

與稅。

此 類 信託財產,是以贈與時 郵 政 儲 金 匯 業 局 一年期定期 儲 金 固 定利率

估 計信託財產所生的報 酬 ,在該項利率 偏 低 時,依上 述 方式計算得 出 的信

託利益權利價值,可 能 會與受益人實 際 取得的信託利益有 很 大 差異 ,當受

益人實 際 取得信託利益, 大 於按上 述 方式計算 出 的信託利益權利價值,即

有 租 稅規 劃 的 空 間,當 兩 者的 差距越 大 ,其 節 稅的效 果 就 越 大 。例如 案 例

七 中,該信託財產土地 每 年可收取 3,000,000 元的 租 金,若 徐文隆先 生未設

定信託,而是將 每 年收取的 租 金贈與 徐 小 龍 ,則其 每 年應繳納 100,000 元

的贈與稅 (3,000,000 - 1,110,000) × 0.09 - 70,100 = 100,000 ,五年 來 共 節省

500,000 元的贈與稅;但若 每 年收取的 租 金 僅 有 1,000,000 萬元,縱使以 每

年贈與的方式也不用課贈與稅,但是 否 表示 在此種情 形 下, 他 益信託就無

任何租 稅規 劃 的 空 間 ? 基 本上,因為 他 益信託除在贈與稅方 面 具有 節 稅的

效 果外 ,在所得方 面亦 可 能 有 節 稅效 果 。

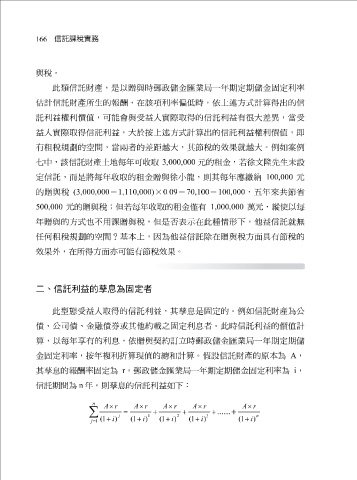

二、信託利益的孳息為固定者

此 型態 債、金 受益人取得的信託利益,其 融 債 券 或其 他約載 之 固 孳息 是 固 定的。例如信託財產為公

息

司

定利

債、公

者。此時信託利益的價值計

息

訂立時

算,以

儲

政

折

,

金 固 定利率,按年 每 年享有的利 複 利 ,依贈與 算 現 值的總 契約 和 計算。 郵 假 設信託財產的 金 匯 業 局 一年期定期 原 本為 A 儲

其 孳息 的報 酬 率 固 定為 r , 郵 政 儲 金 匯 業 局 一年期定期 儲 金 固 定利率為 i ,

信託期間為 n 年。則 孳息 的信託利益如下:

n

∑ A × r = A × r + A × r + A × r + ...... + A × r

j 1 2 3 n

( 1 + i ) ( 1 + i ) ( 1 + i ) ( 1 + i ) ( 1 + i )

j = 1